-

最新情報

-

2024.11.15

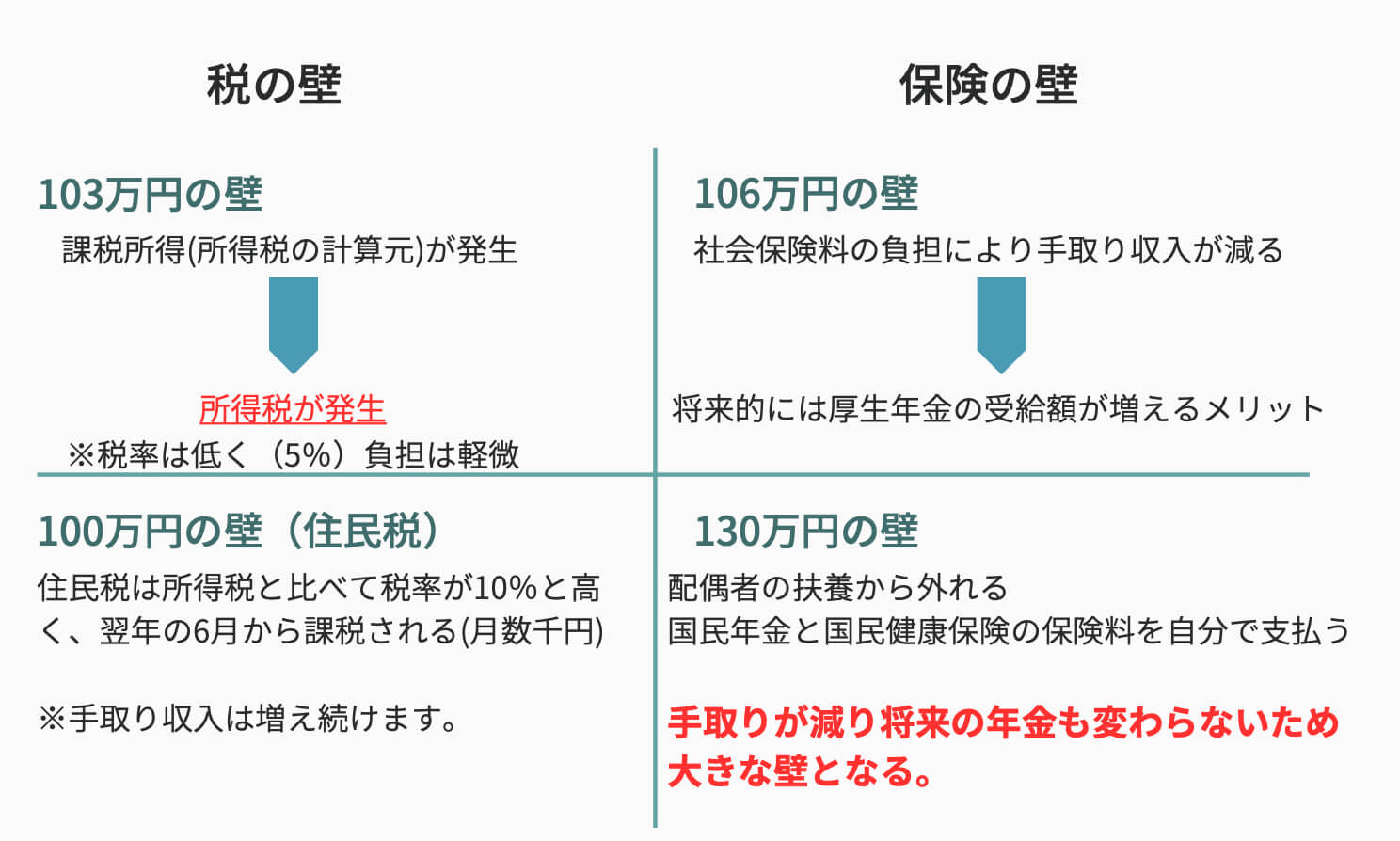

収入の壁

■103万円の壁(所得税)

①仕組みは…

[対象者]

すべての給与所得者

[仕組み]

年収103万円までは、所得税がかかりません。

所得税の対象となるのは、収入から控除を差し引いた「課税所得(所得税の計算元)」です。

②計算方法

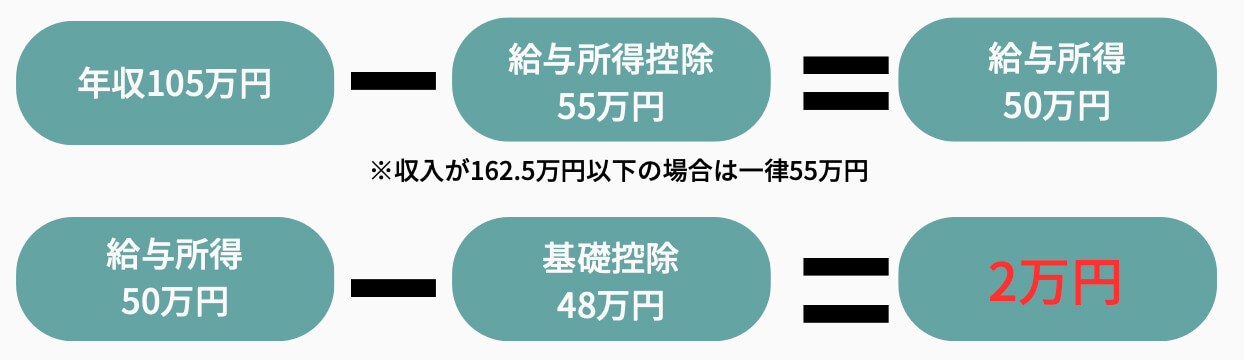

・年収103万円の給与所得者の場合

まず給与収入から「給与所得控除」を差し引きます。

給与所得控除:55万円(収入が162.5万円以下の場合は一律55万円)

残りの48万円が「給与所得」になりますが、ここからさらに「基礎控除」が引かれます。

基礎控除:48万円

この結果、課税所得(所得税の計算元)が0円になり、所得税は発生しません。

③超えたらどうなる?

・年収105万円の場合

年収が103万円を1円でも超えると、課税所得(所得税の計算元)が発生し、所得税がかかりますが、税率は低く(5%)負担は軽微です。

課税所得(所得税の計算元)は2万円となり、所得税1,000円(2万円×5%)がかかりますが、手取りは103万円の時より増えます。

※扶養に入っていた場合

扶養者の扶養控除から外れるため扶養者の所得税が上がります。

④メリットデメリット

[メリット]

☆税金と社会保険料の支払いが不要になる

☆給料が全て手取りになる

☆扶養家族の節税

[デメリット]

★103万を超えられないため給与は上がらない

★働き方の制限がある

■100万円の壁(住民税)

①仕組みは…

[対象者]

すべての給与所得者

[仕組み]

住民税の基礎控除は43万円のため、年収が100万円を超えると住民税が発生します。

ただし、住民税は所得税と比べて税率が10%と高く、翌年の6月から課税されるのが特徴です。

②計算方法

・年収100万円を超えた場合

住民税が翌年から発生し、月々の住民税が数千円程度かかりますが、手取り収入は増え続けます。

※夫婦でどちらかが会社員でもう片方がパートとして働いている場合、普通は会社員の側が給与収入だけで100万円をはるかに超えている場合が多いため、通常は住民税非課税世帯となることはありません。

③メリットデメリット

[メリット]

☆住民税の支払いが不要になる

☆国民健康保険の高額療養費の限度額が低くなる

☆給付金などがもらえる場合がある

[デメリット]

★働き方の制限がある

■106万円の壁(社会保険料:従業員50人超の企業)

①仕組みは…

[対象者]

従業員50人超の企業で働く人

[仕組み]

月収が8.8万円(年収に換算すると約106万円)を超えると、厚生年金と健康保険が適用され、社会保険料の負担が発生します。

②手取りの影響

・現在

社会保険料の負担により手取り収入が減る

(補助)社会保険適用促進手当が適用される場合、最長3年間は保険料負担が補填されます。

・将来

厚生年金の受給額が増える

医療保険から給付が受けられる

■130万円の壁(社会保険料:従業員50人以下の企業)

①仕組みは…

[対象者]

従業員50人以下の企業で働く人

[仕組み]

年収130万円を超えると、配偶者の扶養から外れるため、国民年金と国民健康保険の保険料を自分で支払う必要が生じます。

②手取りの影響

・現在

保険料負担分だけ手取り収入が減る

・将来

国民年金は将来の受給額が増えない

(注意!!)従業員50人以下の企業で働く人にとって大きな「壁」となります。

■150万円の壁(配偶者特別控除)

①仕組みは…

[対象者]

配偶者がいる給与所得者

[仕組み]

年収150万円を超えると、配偶者が受ける「配偶者特別控除」が段階的に減少し、配偶者側の所得税負担が増加します。

②メリットデメリット

[メリット]

☆世帯全体の手取り収入は引き続き増えます

[デメリット]

★配偶者特別控除が減る

■まとめ

壁早見表