-

最新情報

-

2024.05.01

住民税の「特別徴収税額決定通知書」について

毎年5月~6月の間に各市区役所から「特別徴収税額決定通知書」が会社に送られてきます。

この書類は住民税を従業員様の給与から徴収し、会社が納付するための大切な書類です。

「特別徴収義務者用」と記載された決定通知書は給与計算ご担当者に、同封されている「納税義務者用」と記載された書類は従業員様にお渡し下さい。

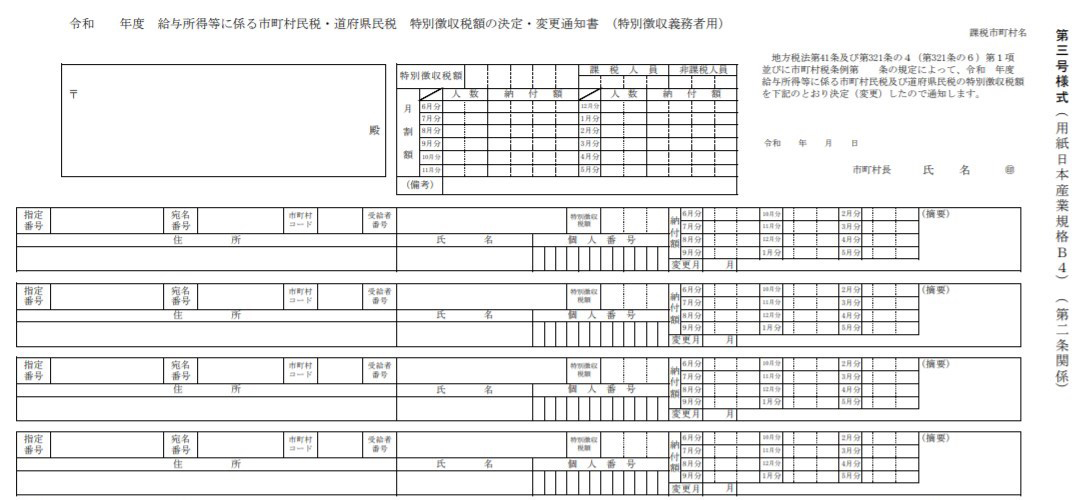

特別徴収税額決定通知書 例

【住民税の特別徴収とは】

住民税の納付方法は「特別徴収」と「普通徴収」の2種類があります。

普通徴収: 納税義務者が自分で納付する

特別徴収

:会社が給与から控除して、本人の代わりに納付する

住民税の「特別徴収」は納付忘れを防いで確実な徴収を可能にするため、納付は「特別徴収」が原則となっています。

住民税の算出は、会社が1月末までに提出した前年の「給与支払報告書」などに基づいて各市区町村が行い、5~6月に通知します。

そのため、給与から差し引く住民税を会社が計算する必要はありません。